EN PRIVÉ

Actualité économique : un cran plus loin

Focus Économique

des économies résilientes

ÉTATS-UNIS

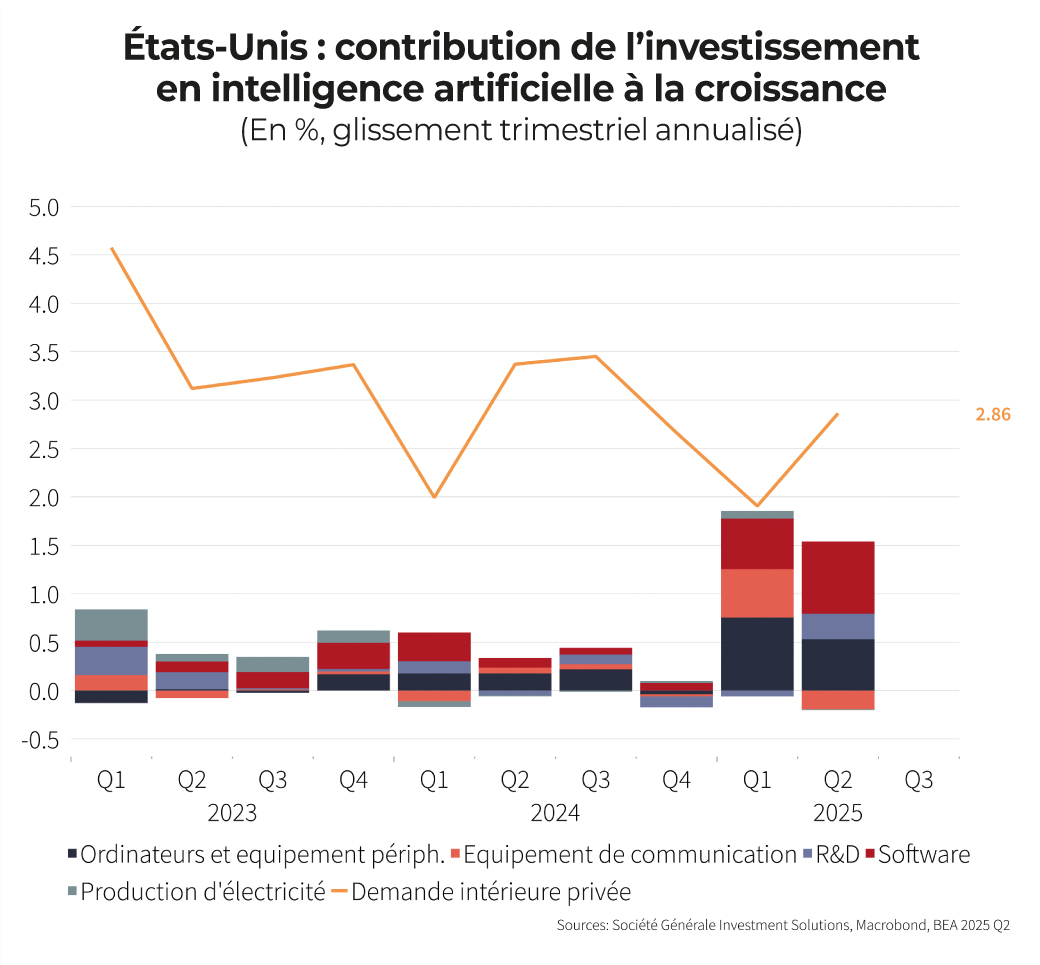

Malgré l’apaisement des débats sur les droits de douane, leur impact reste incertain et l’économie dopée par l’IA. Des tarifs supérieurs à 17 %, inédits depuis l’après-guerre, pourraient raviver l’inflation et freiner l’activité. Parallèlement, le marché du travail montre des signes de ralentissement, en partie liés à une politique migratoire plus restrictive et aux incertitudes politiques. Pour autant, la croissance reste dynamique, portée par les investissements dans l’intelligence artificielle.

Les entreprises du secteur prévoient une hausse continue de leurs dépenses sur les douze prochains mois, confortant le scénario d’un ralentissement modéré de l’activité. En outre, une politique budgétaire toujours accommodante soutient les revenus des ménages qui bénéficient également d’un effet richesse favorable dans un contexte de marchés financiers haussiers. Nous continuons de tabler sur un scénario de ralentissement, avec une croissance en baisse autour de 1,5 % -2 % en 2026.

Poursuite modérée du cycle de baisse des taux. La Fed devrait assouplir légèrement sa politique monétaire en procédant à deux baisses de taux dans les prochains mois. Toutefois, le ralentissement limité de l’activité et les nouvelles tensions inflationnistes inciteraient la Fed à rester prudente, en décalage avec les anticipations des marchés monétaires qui intègrent près de quatre baisses d’ici mi-2026.

ZONE EURO

L’activité économique dans la zone euro est restée résiliente au premier semestre, portée notamment par les économies périphériques. La reprise devrait se poursuivre progressivement, soutenue par le recul de l’inflation qui redynamise le pouvoir d’achat et par les effets différés de l’assouplissement monétaire passé. Les plans de relance, en particulier en Allemagne, viendront renforcer cette dynamique. Seule la France afficherait une croissance atone, pénalisée par l’instabilité politique qui pèse sur la confiance et freine le crédit via des taux longs plus élevés.

Statu quo de la BCE. À court terme, l’inflation devrait continuer de diminuer nettement du fait de la baisse des prix du pétrole, de la force de l’euro et du ralentissement de l’inflation des services, mais la perspective des plans de relance pose question à moyen terme. Dans ce contexte, nous tablons dorénavant sur le maintien du statu quo de la BCE, conforme à sa communication. Pour autant, elle pourrait actionner une ou deux baisses supplémentaires dans les mois à venir en cas de conjoncture transitoirement plus favorable.

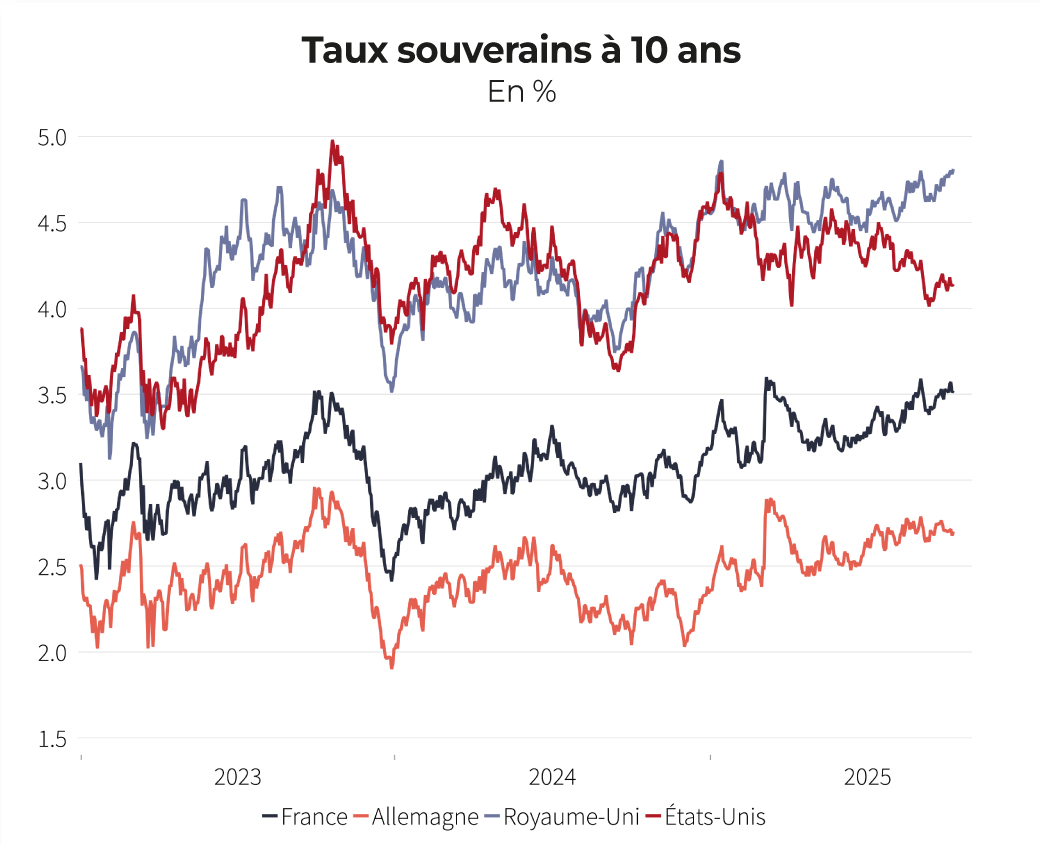

Des taux d’intérêt de long terme qui s’écartent de ceux de court terme. Les taux de court terme ont déjà bien diminué du fait de la détente passée ou à venir des banques centrales. En revanche, les taux longs souverains continueraient d’afficher des pressions haussières, avec une importante volatilité du fait de la combinaison de facteurs : la résilience de l’activité, les incertitudes sur l’inflation notamment aux États-Unis, les ingérences de Trump vis-à-vis de la Réserve fédérale et la poursuite du resserrement quantitatif, dans un contexte de hausse des émissions de dette. Plus spécifiquement en France, les taux longs subissent une pression particulière du fait de la nouvelle résurgence du risque politique.

CHINE

Une économie à deux vitesses. Malgré les hausses de droits de douane américaines, l’activité industrielle et les exportations chinoises restent solides. Cette résilience s’explique d’abord par de nouvelles routes géographiques et une forte compétitivité dans certains secteurs de biens durables, comme les voitures électriques ou les panneaux solaires. En revanche, la demande intérieure demeure pénalisée par la faiblesse persistante du marché immobilier. Des mesures ciblées pourraient toutefois relancer partiellement la consommation, contribuant à rééquilibrer la dynamique économique.

Marchés actions : des valorisations attractives

ÉTATS-UNIS

Le rallye des indices actions américains s’est poursuivi, avec depuis début septembre : +4,9 % pour le S&P 500 et +8 % pour le Nasdaq 100. Cette performance est en premier lieu le reflet de la très bonne tenue des entreprises du secteur des nouvelles technologies et spécifiquement de l’intelligence artificielle. En effet, les entreprises de ce secteur, dont à 85 % sont des entreprises américaines, ont affiché une croissance des revenus de 33 % sur un an au T2-25 alors que les estimations de croissance des profits pour les 12 mois à venir sont attendues supérieures à 30 % par les analystes. Ces perspectives positives de revenus expliquent aussi les investissements importants déjà effectués et annoncés pour les trimestres à venir.

D’autre part, la bonne performance des indices actions reflète aussi la résilience de l’économie américaine face aux chocs de droits de douane, de la politique migratoire très restrictive et de la forte incertitude généralisée, avec une croissance qui resterait proche de 2 % au T3-25. Enfin, les perspectives de cycle de baisse de taux d’intérêt de la Fed renforcent la dynamique des actions américaines, soutenant aussi les valorisations hors secteur des nouvelles technologies.

EUROPE

Depuis début septembre, les principaux indices ont progressé, avec l’Eurostoxx 50 en hausse de 5,1 % et de 15 % depuis le début de l’année. Par pays, les performances depuis le début du mois de septembre sont plus homogènes, avec l’IBEX 35 espagnol qui progresse de 5 %, le CAC 40 progresse de 4,7 % et ce malgré les incertitudes politiques.

Le cycle économique de la zone euro continue sur sa phase de reprise progressive.

Nous considérons en outre que les conditions monétaires resteront accommodantes, avec la BCE qui maintiendra son taux directeur à 2 %. Par ailleurs, les perspectives d’une politique budgétaire favorable, avec la mise en place du plan de relance en Allemagne, continueraient de soutenir les marchés avec des effets positifs sur l’activité attendus en début d’année 2026.

JAPON

Le marché japonais a affiché des très bonnes performances depuis le mois de septembre, avec une hausse pour le TOPIX de 4,4 %. Si cette performance est en ligne avec le momentum positif des actions mondiales, elle reflète aussi les perspectives d’un policy mix plus favorable, à la Abenomics, de la part de la nouvelle première ministre Sanae Takaichi.

Marchés obligataires : des constats différents

ÉTATS-UNIS

Les taux d’intérêt des obligations d’État américaines restent à un niveau élevé, en particulier les taux longs, dans un contexte de hausse des anticipations d’inflation. Le taux des Treasuries à 2 ans (proxy des anticipations des taux Fed funds à un an) est resté autour de 3,6 % depuis le début du mois de septembre, tandis que le taux à 10 ans a diminué progressivement vers 4,1 % au cours de la même période. La légère baisse du taux à long terme reflète en premier lieu la reprise du cycle de baisse de taux d’intérêt de la part de la Fed. En effet, l’autorité monétaire américaine a diminué la fourchette de son taux directeur de 4,25 %-4,5 % à 4 %-4,25 % lors du meeting de septembre dans un contexte de ralentissement marqué du marché du travail au cours des derniers mois et dans le cadre du double mandat de stabilité des prix et de plein-emploi. Par ailleurs, la Fed a également suggéré que le cycle de baisse de taux devrait se poursuivre lors des meetings d’octobre et décembre dans un contexte où le marché de l’emploi risque de ralentir davantage alors que l’inflation augmente mais progressivement. Au total, si la Fed considère pour le moment que la hausse des droits de douane devrait avoir un effet transitoire sur l’inflation, elle demeure cependant attentive à ce que les anticipations d’inflation n’augmentent pas alors que l’inflation reste au-dessus de 2 % depuis 2021, limitant ainsi le potentiel de baisse de taux. Par ailleurs, l’adoption du projet de loi budgétaire au Congrès, qui entraînerait des déficits budgétaires supérieurs à 6 % du PIB dans les prochaines années, maintiendrait la prime de terme (la prime attendue pour la détention d’une obligation à long terme) à un niveau élevé, exerçant ainsi une pression sur les taux souverains.

EUROPE

Le contexte est marqué par une offre accrue de titres souverains prévue pour les prochaines années et d’incertitudes politiques croissantes en France. Le taux du Bund à 10 ans s’est situé autour de 2,7 % depuis septembre, avec un taux réel ajusté pour l’inflation à 1 %, son plus haut niveau depuis 2011. En France, le taux de l’OAT a affiché une forte volatilité dans le cadre de la crise politique, se situant à 3,5 %, soit une prime de risque de 82pb, la plus élevée de la zone euro. Les primes de risque des économies périphériques ont toutefois continué de se réduire depuis juillet, avec la prime espagnole à 54 points de base et celle de l’Italie à 80 points de base. La hausse des taux longs européens diffère de celle des taux américains, en raison d’une inflation qui se stabilise, ce qui devrait inciter la BCE à maintenir des conditions monétaires accommodantes. En effet, l’inflation dans la zone monétaire reste proche de la cible de la BCE (2,1 % au mois de septembre) et nous nous attendons à ce que cette tendance se poursuive. Dans ce contexte, la hausse des taux souverains reflète l’augmentation attendue des émissions d’obligations souveraines. Le plan de relance allemand devrait porter le déficit budgétaire à 3,5 % au cours des prochaines années, augmentant ainsi considérablement l’offre de dette allemande, qui était jusqu’alors limitée. Par ailleurs, les efforts pour accroître les dépenses de défense, avec un objectif de 3,5 % du PIB en 2028, devraient également accroître les émissions dans d’autres économies. Enfin, les perspectives dégradées des finances publiques françaises et le risque politique accru exercent une pression haussière sur les taux souverains européens.

Clémentine Gallès

Chef économique et stratégiste Société Générale Private Banking, 20 octobre 2025