EN PRIVÉ

Des forces contraires

Le ralentissement global de l’activité se confirme, même si d’importantes incertitudes subsistent sur son ampleur ; en parallèle, l’inflation tarde à diminuer. Ce double constat pose des difficultés à la fois aux banques centrales et aux gouvernements, avec des objectifs parfois difficilement réconciliables. Aux États-Unis, l’activité reste soutenue malgré un resserrement marqué des politiques monétaire et budgétaire. Si des premiers indicateurs montrent que le resserrement des conditions financières commence à peser, le marché du travail reste robuste et l’épargne continue de soutenir la demande. L’inflation sous-jacente met en outre du temps à se réduire, plaidant pour le maintien de la vigilance de la Réserve fédérale. En Europe aussi, les banques centrales continuent de durcir leur politique, dans un environnement pourtant davantage fragilisé.

Focus économique : « Pour beaucoup, 2023 ressemblera à une récession », selon le FMI

L’inflation toujours élevée et la hausse des taux font peser un risque de récession mondiale.

L’inflation mettra du temps à refluer. Aux États-Unis, elle semble avoir dépassé son point haut, mais les tensions sur les salaires font craindre des effets de second tour. En Zone euro, les tensions sur les prix de l’énergie pourraient s’atténuer, mais l’inflation sous-jacente continue de progresser, illustrant la poursuite de la diffusion des tensions. Ces constats encouragent les banques centrales à maintenir un discours ferme dans leur lutte contre l’inflation. Les marchés financiers attendent que la Réserve fédérale relève son taux directeur jusqu’à 5 % (borne haute) au cours du premier trimestre 2023, tandis que la BCE pourrait augmenter le sien jusqu’à 2,5 % (taux de dépôt). Au final, le maintien d’inflations à des niveaux élevés et le resserrement en cours des conditions monétaires pèseront sur les économies.

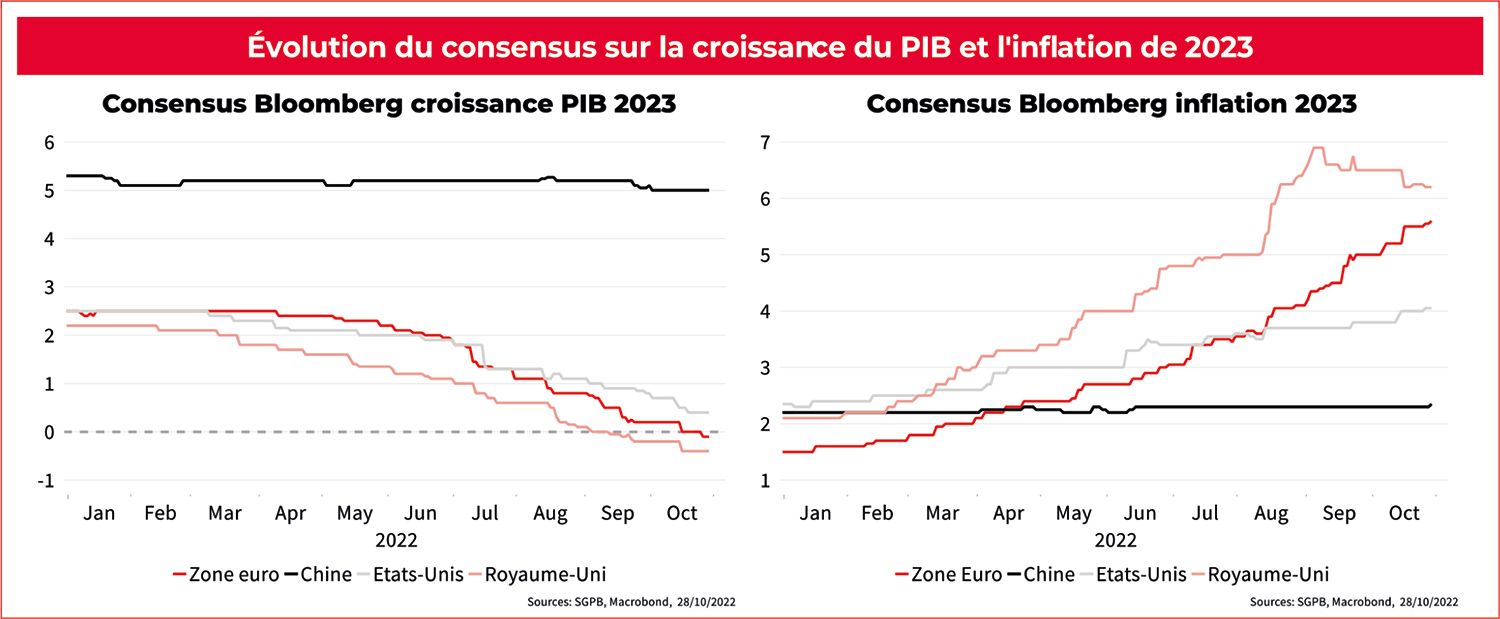

Baisse des prévisions de croissance avec risques baissiers toujours élevés.

Au cours de ses rencontres annuelles, le FMI a annoncé réviser une nouvelle fois à la baisse ses prévisions de croissance pour 2023 à 2,7 %, après 3,2 % en 2022. Plus d’un tiers de l’économie mondiale se contracterait ainsi cette année ou l’année prochaine. Le consensus a aussi revu nettement à la baisse ses estimations de croissance : aux États-Unis, la croissance serait à peine de 0,4 %, de 0 % en Zone euro, -0,4 % au Royaume-Uni et 5 % en Chine. Plus spécifiquement en zone euro, le consensus prévoit une contraction de l’activité de 0,5 % en Allemagne et une stagnation dans les autres grandes économies de la zone. Cette faiblesse économique prévue est expliquée par les facteurs de tensions suivants : les risques pour le financement des pays émergents dans un contexte de durcissement des conditions financières ; le risque de turbulences sur les marchés financiers à l’image des tensions fortes toujours en cours au Royaume-Uni ; le risque

de contagion de la crise immobilière chinoise au secteur bancaire du pays.

Hétérogénéité dans les économies émergentes.

L’activité en Chine restera pénalisée par les mesures zéro COVID et les difficultés persistantes de son marché immobilier. Hors Chine, des situations très diverses se maintiendront : les prix élevés des matières premières bénéficient à certains pays et en pénalisent fortement d’autres en y renforçant le risque d’instabilité.

Actions : la prudence reste de mise

Alors que les perspectives de croissance mondiale pour 2023 se dégradent davantage, les marchés actions ont progressé ces dernières semaines en raison des attentes d’un pic de resserrement monétaire dans les prochains mois. Attentes qui peuvent sembler à ce stade prématurées compte tenu de la dynamique d’inflation.

États-Unis : les investisseurs continuent à anticiper un pivot de la Fed, c’est-à-dire un ralentissement/arrêt de son cycle de hausse de taux compte tenu des anticipations dégradées de croissance mondiale. Les marchés, portés par ces anticipations, se sont redressés à partir de la mi-octobre. Néanmoins, cette reprise reste fragile dans un contexte où l’inflation américaine tarde à ralentir. L’inflation pourrait rester au-dessus de la zone de confort de la Réserve fédérale en 2023, ce qui pousserait cette dernière à conserver une posture restrictive.

Zone euro : dans la même dynamique que les marchés américains, les actions de la zone euro ont progressé depuis le début du mois d’octobre. Cette dynamique s’explique par la hausse des stocks de gaz et la baisse des prix de l’énergie, diminuant la possibilité de coupures pendant l’hiver. Par ailleurs, la diminution du risque politique anglais a aussi aidé à soutenir cette hausse. Cependant, l’inflation européenne continue d’augmenter et risque également de persister en 2023, conduisant la BCE à maintenir des conditions monétaires restrictives. Finalement, le risque d’une dégradation des perspectives économiques plus importantes reste élevé.

Royaume-Uni : malgré la crise politique d’outre-Manche, le marché des capitaux britannique poursuit sa relative résistance depuis le début d’année 2022. La spécialisation sectorielle du marché lui permet en effet de bénéficier de la hausse générale des prix des matières premières et de ceux de l’énergie, bien que ces derniers se relâchent depuis la fin de l’été. Cette bonne tenue de route relative devrait se prolonger dans les mois à venir, malgré les risques qui pèsent sur l’ensemble des marchés actions.

Japon : l’inflation japonaise se situe à des niveaux relativement faibles et en dessous de sa cible de 2 % pour l’inflation sous-jacente. Ainsi, alors que les principales banques centrales ont relevé leurs taux directeurs, la Banque du Japon maintient sa politique de contrôle de la courbe de taux à un niveau de 0,25 %. Cette politique continue d’affaiblir le Yen qui a touché des plus bas de 30 ans en octobre, malgré de multiples interventions de la Banque du Japon sur le marché des devises.

Marchés émergents : les perspectives de croissance continuent de se dégrader dans les pays émergents, notamment en Chine. Le resserrement monétaire relativement plus brutal de la Réserve fédérale américaine entraîne une forte dépréciation des devises émergentes.

Taux : des niveaux de taux attractifs

États-Unis : les taux des obligations souveraines ont continué à augmenter, avec un taux à 10 ans dépassant le seuil de 4 %. En effet, les chiffres d’inflation de septembre ont montré que les pressions inflationnistes restaient fortes. Compte tenu de cette dynamique et des discours encore fermes de la Réserve fédérale, les marchés ont continué à s’ajuster, relevant leurs anticipations de taux terminal à 5 % (borne haute) au T1-23 avec un début de baisse de taux en 2024. En parallèle, la courbe des taux reste très inversée du fait du risque de ralentissement plus marqué.

Zone euro : les taux souverains ont aussi augmenté au cours de ce dernier mois sur fond d’accélération du resserrement monétaire face à une inflation toujours en hausse. En effet, cette dernière reste très élevée, 10 % en septembre et 4,8 % pour l’inflation hors énergie et alimentation. Si la baisse importante des prix de l’énergie au cours des dernières semaines et certaines mesures gouvernementales devraient contribuer à diminuer les pressions inflationnistes au cours des prochains mois, les risques d’effets de second tour restent importants. Dans ce contexte, la BCE a accéléré son cycle de resserrement, avec une deuxième hausse de 75 points de base de l’ensemble de ses taux lors de sa réunion de fin octobre alors que les marchés prévoient un taux de dépôt terminal à 2,5 %. Par ailleurs, la BCE devrait communiquer des informations quant à l’évolution de son bilan au cours de sa prochaine réunion.

Royaume-Uni : les emprunts souverains britanniques ont enregistré de fortes variations à la hausse comme à la baisse au cours des dernières semaines. En effet, l’indice de volatilité journalier des GILTS (emprunts d’État du Royaume-Uni) a touché son plus haut niveau depuis le début de la série. Dans un premier temps, les taux se sont fortement ajustés à la hausse, touchant 4,5 % pour le taux à 10 ans, à la suite de l’annonce d’un premier plan de relance budgétaire et de la crise politique qui a résulté de celui-ci. Les taux ont ensuite diminué après la nomination du Premier ministre Rishi Sunak et son engagement de maintenir

une politique budgétaire restrictive.

Devises : un pic dans la dynamique haussière du dollar

Indice dollar : le dollar a reculé légèrement contre les principales devises développées au cours des dernières semaines sur fond de diminution du risque politique et énergétique. Néanmoins, les faibles perspectives de croissance mondiale, le resserrement monétaire plus important qu’attendu de la part de la Fed par rapport aux autres banques centrales et la persistance des risques politiques continueront de favoriser la devise américaine.

EUR/USD : l’euro s’est apprécié au cours des dernières semaines, atteignant à nouveau le niveau de parité contre le dollar. Cette appréciation s’explique par la baisse importante du prix de l’électricité européen reflétant les niveaux de stocks de gaz plus importants que prévus ainsi que par un automne doux. Par ailleurs, l’accélération du resserrement monétaire de la part de la BCE avec une perspective de pivot de la Fed a aussi soutenu la devise européenne.

GBP/USD : dans le sillage des mouvements sur les taux anglais, la devise anglaise a aussi connu de très forts mouvements, enregistrant sa plus forte baisse sur un jour face au dollar, bien que finissant sur une appréciation. D’une part, la résolution temporaire de la crise politique et le retour d’un policy-mix (dosage macroéconomique) restrictif a permis un regain du GBP. D’autre part, comme pour l’EUR, le GBP a aussi bénéficié de la baisse des prix de l’énergie.

USD/JPY : les pressions baissières sur le yen japonais, au plus bas depuis 1998, restent importantes. En effet, la Banque du Japon maintient sa politique monétaire inchangée dans un contexte où l’inflation sous-jacente reste faible. Pour faire face à ces pressions baissières, les autorités monétaires ont commencé à intervenir directement sur les marchés de change, avec des ventes d’actifs en dollars.

EUR/CHF : le franc suisse reste sur un niveau élevé face à l’euro. Cette appréciation du CHF reflète principalement le statut de valeur refuge de la devise suisse, ainsi qu’une inflation bien inférieure à l’inflation européenne. La BNS a poursuivi son cycle de resserrement, sortant du territoire négatif, alors qu’elle a également commencé à réduire son portefeuille de réserves de change.

Clémentine Gallès

Chef Économiste et Stratégiste Société Générale Private Banking