EN PRIVÉ

L’heure est à la prudence

Si la durée et les conséquences du conflit en Ukraine restent incertaines, les perspectives économiques de croissance restent toujours positives dans les économies développées. Les tensions sur les prix des matières premières devraient maintenir les tensions sur l’inflation et encourager les banques centrales à normaliser leur politique monétaire. Les économies émergentes, notamment hors Asie, font face elles au risque d’une situation durable de faible croissance et d’inflation élevée, avec des risques sociaux élevés.

La guerre en Ukraine bouscule les perspectives économiques et les marchés financiers par trois canaux principaux. Tout d’abord, une hausse des incertitudes qui pourrait provoquer un certain durcissement des conditions de financement sur les marchés et, plus largement, affecter les décisions des acteurs économiques. Ensuite, les sanctions contre la Russie qui se sont avérées plus sévères qu’attendues auront des impacts conséquents sur l’économie du pays. La probabilité de défaut sur les dettes externes est élevée mais paraît absorbable sans conséquence systémique à ce stade. Enfin, les tensions sur les prix de différentes matières premières renforceront les pressions haussières déjà existantes sur les coûts des intrants et accentueront les problèmes de pénuries et de chaînes logistiques dans certaines industries. Elles pourraient par ailleurs augmenter les risques socio-politiques dans des économies émergentes dépendantes des exportations agricoles russo-ukrainiennes.

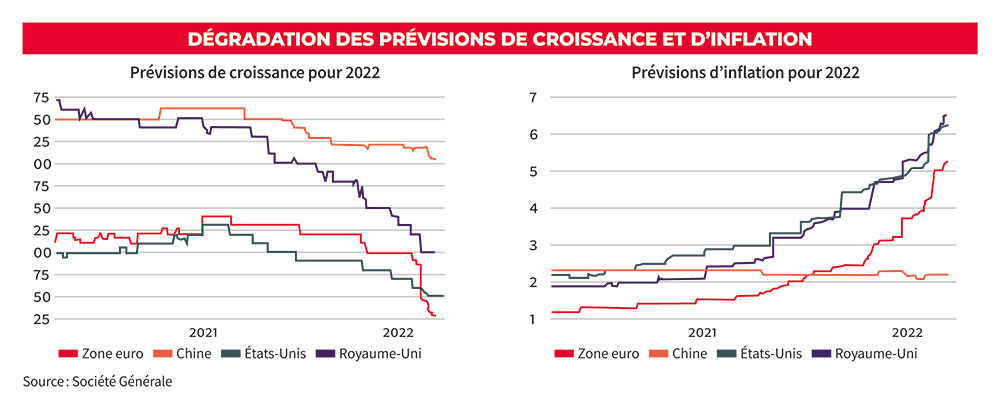

Un impact négatif sur la croissance, notamment européenne. Les grandes économies sont entrées dans la crise actuelle avec des fondamentaux relativement solides et bénéficient encore des effets positifs de la diminution des mesures de distanciation sociale liées à la pandémie. Nous privilégions un scénario dans lequel le choc de la guerre ne serait que temporaire. Les économies développées verraient alors leur croissance ralentir mais rester positive. À noter que l’Europe serait davantage pénalisée par le choc mais les annonces de soutien budgétaire par différents gouvernements permettraient d’en modérer l’impact. Les risques sur ce scénario apparaissent toutefois particulièrement élevés et principalement baissiers.

Normalisation monétaire attendue aux États-Unis et en Europe. Au-delà de son impact sur la croissance, la guerre en Ukraine impliquera de nouvelles pressions à la hausse sur les prix. Avec une inflation déjà élevée, notamment aux États-Unis (liées aux dépenses budgétaires passées), la Réserve fédérale a confirmé la poursuite de son cycle de hausses de taux d’intérêt et nous prévoyons au moins 175 bp de hausse de taux d’ici fin 2022. La BCE resterait plus prudente mais pourrait relever son taux de dépôt d’ici la fin de l’année.

Perspectives en Europe

Taux : Dans la lignée des taux américains, les taux souverains européens ont augmenté significativement au cours du mois de mars, avec le Bund à 10 ans dépassant 0,4 % contre un niveau de -0,1 % en début d’année et la partie longue de la courbe souveraine allemande retrouvant des rendements positifs. La BCE a surpris les marchés lors de sa réunion de mars en avançant son calendrier de fin des achats nets de titre au T2-22 et en gardant la possibilité des hausses de taux en 2022. De ce fait, la BCE a laissé entendre qu’elle allait privilégier la maîtrise de l’inflation à la dynamique de croissance. Malgré la crise géopolitique et le changement de ton de la BCE, les primes de risque souveraines des pays périphériques sont restées stables.

Actions : Le marché actions de la Zone euro a subi une importante volatilité avec le conflit en Ukraine et reste soumis à beaucoup d’incertitudes. Le risque est que les valorisations pourraient encore s’ajuster à la baisse – par exemple en cas de dégradation du conflit et de sanctions ou contre sanctions sur les exportations d’hydrocarbures russes. Ces incertitudes pèsent lourdement sur la confiance des agents économiques. La Zone euro, fortement dépendante de l’approvisionnement russe, est ainsi la région la plus exposée à la montée des prix de l’énergie. Les coûts de production pour les entreprises augmentent significativement tandis que le pouvoir d’achat des ménages est amoindri. De nouveaux soutiens budgétaires permettront cependant d’amortir une partie des effets négatifs de la guerre en Ukraine.

Perspectives aux US

Taux : Les taux souverains américains ont enregistré des hausses significatives au cours des dernières semaines, avec le taux des Treasuries à 10 ans dépassant 2,3 % contre un niveau de 1,5 % en début d’année. Cette tendance haussière est expliquée par une inflation qui reste très élevée et commence à se généraliser, le choc des matières premières rajoutant encore de la pression, et par une Réserve fédérale qui a commencé un cycle de hausse de taux plus important que prévu en début d’année. Ainsi, les marchés financiers estiment que la Fed va augmenter de 175 pb la fourchette des Fed funds dans les 12 mois à venir pour la situer à 2-2,25 %. Malgré ce resserrement annoncé, la courbe de taux souveraine reste globalement plate, reflétant les craintes sur la croissance mondiale à la suite de l’invasion russe de l’Ukraine.

Actions : Le marché actions américain est moins affecté que le marché européen par le conflit en Ukraine et par la hausse des prix des matières premières qui en résulte. Les États-Unis étant presque indépendants au niveau énergétique, les entreprises américaines ne voient pas leurs coûts de production augmenter autant qu’en Europe ou le pouvoir d’achat des ménages autant se comprimer. Cela étant, les actions américaines resteront sensibles à l’évolution de la situation géopolitique. En outre, elles sont toujours surévaluées par rapport aux actions européennes et la Réserve fédérale a annoncé une politique bien plus restrictive que la BCE, et ce dès 2022. Cette nouvelle donne monétaire, conjuguée à une certaine surévaluation relative des actifs américains, pourrait s’avérer moins favorable pour le marché actions.

Perspectives sur les marchés émergents, les devises et les matières premières

Marchés émergents : Tandis que divers vents contraires pèsent à court terme sur le marché chinois (immobilier, vague Covid) et que l’augmentation du prix des matières premières nuit à certaines économies émergentes, les pays exportateurs de matières premières profitent, eux, de ce contexte. C’est par exemple le cas du Brésil, un des plus performants depuis le début de l’année.

Dollar : Dans un contexte de montée significative des risques géopolitiques, le dollar reste sur une dynamique haussière contre la majorité des devises fortes. Le cycle de resserrement plus rapide de la Réserve fédérale par rapport aux principales banques centrales des économies développées ainsi que la persistance des risques géopolitiques au cours des prochaines semaines devraient rester un soutien à l’USD.

Pétrole : Les cours des barils de Brent et WTI sont extrêmement volatiles et fluctuent au gré de l’enlisement du conflit en Ukraine. Sans certitude sur l’évolution du conflit, notamment sur l’ampleur des sanctions internationales contre la Russie et ses exportations d’hydrocarbures, fort est à parier que le cours du pétrole restera volatile. Après sa hausse de quasiment 60 % depuis le début d’année, le consensus s’attend à un prix du baril qui devrait progressivement diminuer, du fait du ralentissement attendu de la croissance mondiale, mais rester à un niveau élevé. En l’absence de certitudes et prenant en compte des contraintes qui pourraient se libérer du côté de l’offre (notamment avec les potentiels retours du pétrole iranien et de la production de pétrole de schiste aux États-Unis), la prudence reste de mise.

L’Or : La forte volatilité actuelle des marchés financiers est propice aux valeurs dites refuges. Par ailleurs, l’environnement de forte inflation et de ralentissement économique soutient davantage la valeur de l’or. Ainsi, depuis 6 mois, le prix de l’or a augmenté de près de 6 % face au dollar. Sans désescalade du conflit en Ukraine et de retour à la normal des prix des matières premières, l’or devrait conserver son attrait.

Clémentine Gallès

Chef Économiste et Stratégiste, Société Générale Private Banking, 10 avril 2022