A LA LOUPE

OAT, taux directeur et BCE

Le principal mandat de la Banque Centrale Européenne (BCE) est de maintenir la stabilité des prix, soit une inflation annuelle légèrement en dessous de 2 %. Pour parvenir à remplir son objectif, la BCE dispose de nombreux outils, le plus connu et le plus commenté est la fixation du taux directeur. Cette règle est bien connue des épargnants mais en réalité la BCE ne fixe pas un mais trois taux directeurs :

- Le taux d’intérêt des opérations principales de refinancement : c’est le taux le plus suivi et celui auquel il est souvent fait référence comme taux directeur. Il correspond aux conditions auxquelles les banques peuvent emprunter auprès de la BCE à moyen terme (entre deux semaines et trois mois). Il se situe actuellement à 4,5 %

- La facilité de prêt marginal : il correspond au taux auquel les banques peuvent emprunter sur une durée courte. Il est actuellement de 4,75 %

- La facilité de dépôt : il s’agit du taux auquel la BCE rémunère les dépôts des banques. Il se situe actuellement à 4 %.

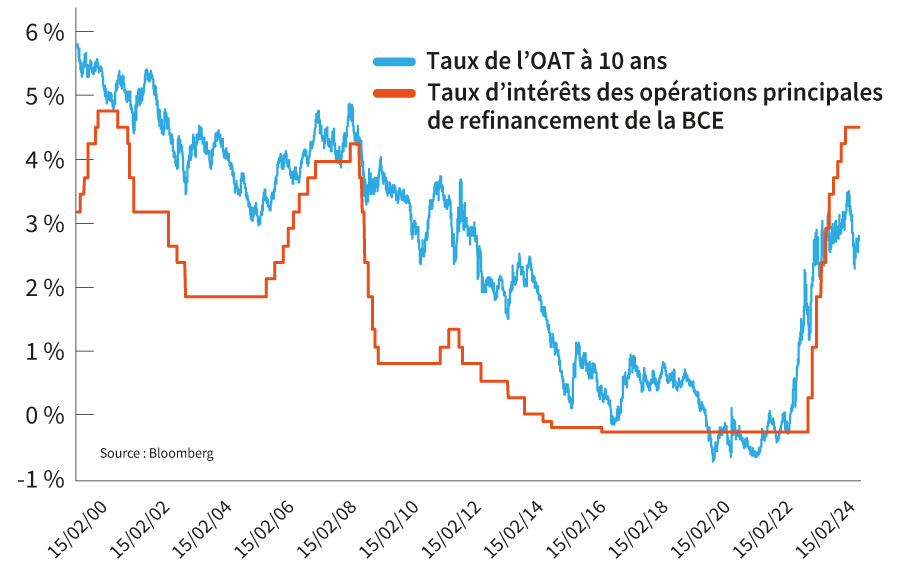

Le niveau de ces taux et leur variation ont bien sûr des effets en cascade sur le fonctionnement de l’économie et notamment sur le taux auquel les états peuvent se financer. Ainsi, sur les 20 dernières années, la corrélation entre l’OAT, le taux auquel l’État français emprunte à 10 ans et le taux directeur de la BCE semble évidente. Cette corrélation avec les taux directeurs de la BCE peut assez logiquement être observée avec les taux d’emprunt de l’Allemagne (Bund) et de l’Italie (BTP). De façon similaire, la même relation existe entre les taux directeurs de la FED et l’évolution du taux des Treasury Notes.

Les taux des banques centrales n’étant pas des actifs échangeables, il n’existe pas de Produits de Bourse qui y sont directement adossés. Il existe en revanche dans la gamme Société Générale, des Turbos et des Leverage/Short sur les futures OAT, Bund, BTP et Treasury Notes.

Comme tous les produits de nature obligataires, leur prix est inversement lié au taux. Ainsi, une hausse des taux aura un effet négatif sur le prix des obligations et sur les futures liés à ce taux. De façon inverse, ceux-ci s’apprécieront en cas de baisse des taux. Ces produits permettent aux investisseurs ayant une conviction sur l’évolution future des taux de prendre une position à la hausse ou à la baisse.

Arnaud Courtois

Société Générale Produits de Bourse, 14 février 2024

Source : Bloomberg

STRIKE 254

CHIFFRES CLÉS

C’est le niveau de la hausse des prixà la consommation américaine sur un an ressortie le 13 février. L’inflation a certes décéléré depuis décembre (à 3,4 %) mais le marché attendait un coup de frein plus net sous la barre des 3 %. Quand sortira-t-on du paradigme d’inflation et taux élevés ?

Source : Market Map

La dette levée par la Grèce pour son premier emprunt obligataire depuis que Standard & Poor’s a rehaussé l’ancien pays en crise économique au rang d’« Investment Grade ». La demande pour ces obligations a atteint 35 milliards d’euros soit 9 fois l’offre.

Source : Bloomberg

C’est la performance exceptionnelle affichée par ARM Holdings PLC, le fournisseur britannique de puces, depuis le début du mois de février. Le marché reste friand des entreprises dont les activités ont un lien avec l’intelligence artificielle et le fait savoir.

Source : Market Map