EN PRIVÉ

Sur la lancée !

Focus économique

La détente récente des prix de l’énergie s’accompagne d’un reflux partiel des tensions sur les taux d’intérêt. La réouverture du détroit d’Ormuz permet d’écarter un scénario très adverse avec des tensions plus marquées sur l’énergie et une configuration de stagflation sur les économies. Cette détente s’est concrétisée par un repli des taux souverains des principales économies développées, effaçant une partie de la hausse observée lors du pic de tensions géopolitiques. Pour autant, la réouverture du détroit et la baisse déjà visible du prix du pétrole ne remettent pas en cause le risque d’un scénario avec plus d’inflation, notamment aux États-Unis. Les anticipations d’inflation restent en effet supérieures à leur niveau pré-blocage et les marchés continuent d’intégrer des politiques monétaires plus restrictives sur une période prolongée. Mais ces mouvements ne doivent pas masquer des dynamiques conjoncturelles qui restent différenciées entre les grandes zones.

Aux États-Unis, l’apaisement des tensions énergétiques intervient dans un contexte macroéconomique qui demeure solide. La demande intérieure reste robuste, soutenue par un marché du travail encore dynamique et une impulsion budgétaire toujours significative. En parallèle, les investissements liés à l’intelligence artificielle continuent de soutenir l’activité, tout en générant de nouvelles pressions sur certains coûts, notamment dans les infrastructures et l’énergie. Dans ce cadre, la modération des prix du pétrole allège temporairement les pressions inflationnistes mais ne suffit pas à inverser la dynamique sous-jacente. L’inflation demeure diffusée, en particulier dans les services, et reste au-dessus de la cible de la Réserve fédérale. Dès lors, la FED pourrait se retrouver contrainte de prolonger sa politique monétaire restrictive, avec même une nouvelle hausse des taux directeurs d’ici la fin de l’année.

En zone euro, à l’inverse, la dynamique économique reste plus fragile. La baisse des prix de l’énergie constitue un facteur de soutien bienvenu pour une économie européenne affaiblie. La détente des coûts énergétiques allège les contraintes pesant sur les entreprises et sur le pouvoir d’achat des ménages, contribuant à stabiliser l’activité à court terme. La demande intérieure restera cependant pénalisée par des coûts de l’énergie qui restent plus élevés qu’en début d’année. Dans ce contexte d’une dynamique de demande moins vigoureuse, les pressions inflationnistes sous-jacentes apparaissent plus contenues qu’aux États-Unis. Les anticipations d’un resserrement prolongé de la politique monétaire de la Banque centrale européenne apparaissent ainsi limitées.

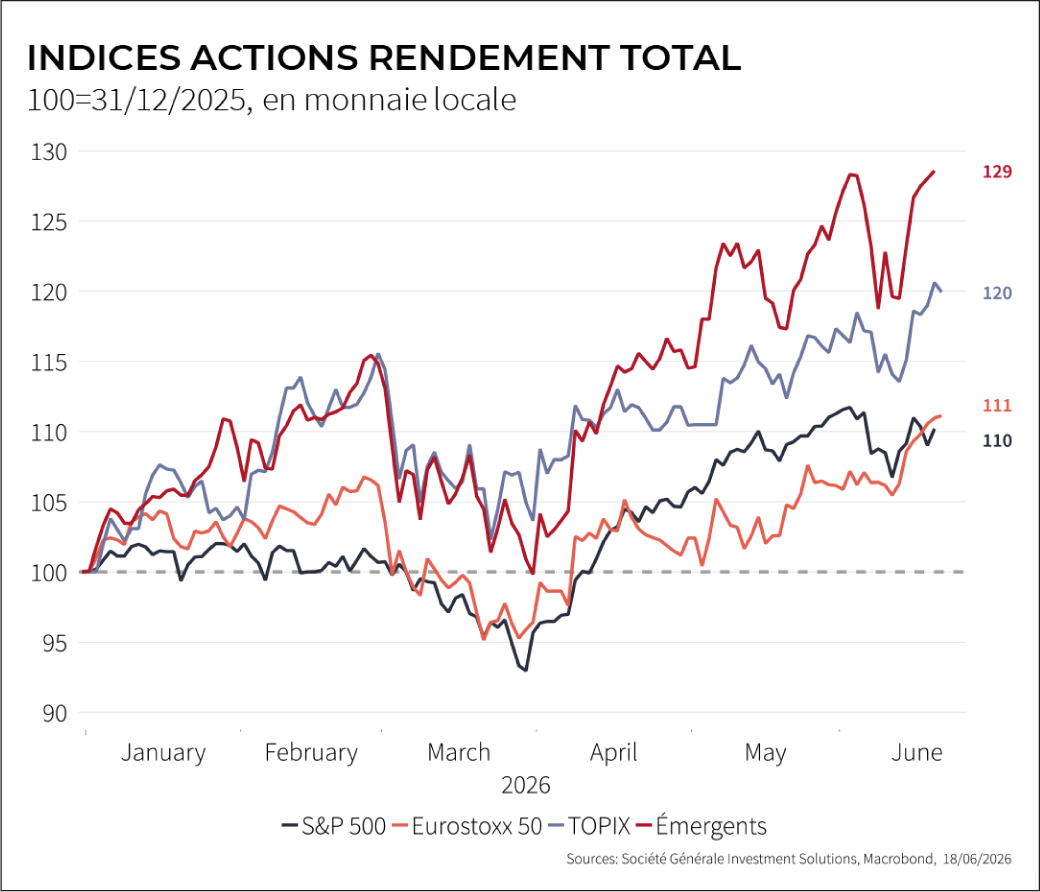

Marchés Actions

ÉTATS-UNIS

Les marchés américains continuent de s’inscrire dans une dynamique positive avec le S&P 500 qui progresse de 15 % depuis le début du trimestre et de 9 % depuis le début de l’année. La progression du Nasdaq est plus marquée, avec une hausse de 28 % depuis le début du trimestre et de 20 % depuis le début de l’année. La bonne tenue des marchés actions reflète, en premier lieu, la poursuite des révisions très fortes de l’écosystème de l’IA, avec des bénéfices attendus à plus de 80 % sur un an. Ces bénéfices sont le reflet des révisions marquées des perspectives d’investissement des entreprises Hyperscalers. Au-delà de l’IA, les profits dans les autres secteurs ont également été solides et les perspectives de revenus ont aussi été revues à la hausse. En deuxième lieu, la bonne tenue des marchés reflète la résilience de l’activité américaine, avec une consommation portée par un marché du travail solide et une politique budgétaire plus expansionniste, ainsi qu’un investissement toujours tiré par les dépenses en infrastructures et le déploiement de l’IA. En troisième lieu, la conclusion d’un cessez-le-feu permanent au Moyen-Orient vient renforcer le momentum positif.

EUROPE

Les marchés européens sont soutenus par des révisions à la hausse des bénéfices attendus et par le momentum positif du cessez-le-feu mais la conjoncture reste moins favorable qu’outre Atlantique. L’indice Euro STOXX 600 affiche une hausse de 10 % depuis le début de l’année. Par pays, le FTSE MIB italien reste l’indice le plus performant depuis le début de l’année (16 %), tandis que le CAC 40 sous-performe les autres indices, pénalisé par sa composition sectorielle défavorable. La tendance positive des marchés actions est soutenue par une bonne saison des résultats et des profits qui sont estimés en hausse de plus de 10 % sur les prochains 12 mois. D’autre part, les annonces d’un cessez-le-feu durable au Moyen-Orient ont été favorables, l’Europe étant une des régions les plus sensibles économiquement au conflit du fait de sa dépendance énergétique. Par secteur, l’annonce du cessez-le-feu bénéficie particulièrement aux secteurs qui ont été les plus pénalisés par le conflit, avec le secteur de la consommation discrétionnaire en hausse de 11 % depuis le début de juin lui permettant de retrouver son niveau d’avant conflit. Cependant, à l’inverse de la conjoncture américaine, les données européennes suggèrent une dégradation de l’activité et de l’emploi pour les mois à venir.

Marchés obligataires

ÉTATS-UNIS

Les obligations souveraines reflètent la hausse des pressions inflationnistes sous-jacentes, à laquelle s’ajoutent les incertitudes quant à la nouvelle trajectoire de politique monétaire. En effet, le taux des Treasuries à 2 ans a atteint un niveau de 4,2 %, soit 20 points de base au-dessus de son niveau du début du mois de juin. Les marchés anticipent ainsi au moins une hausse de taux à venir dans les prochains 12 mois. Le taux du Treasuries à 10 ans reste stable à un niveau de 4,4 % et ce malgré les perspectives de détente importante des prix de l’énergie. La volatilité et le niveau élevé des taux reflètent en premier lieu des pressions inflationnistes toujours présentes. En effet, l’inflation PCE, l’indicateur suivi par la Fed, devrait s’élever à 4,1 % au mois de mai, son niveau le plus élevé depuis 2023 du fait des hausses passées des prix de l’énergie. Cependant, l’inflation sous-jacente, hors prix de l’alimentation et de l’énergie, enregistre une accélération significative aussi, s’établissant à 3,3 % au mois de mai. La diffusion des pressions inflationnistes est le résultat de la multiplication des chocs d’offre, comme la hausse des droits de douane ou la politique migratoire restrictive, mais aussi le résultat d’une activité qui demeure robuste. En effet, la croissance de l’activité reste sur une trajectoire supérieure à 2 % en même temps que les créations d’emploi s’accélèrent. Dans ce contexte, Kevin Warsh a tenu sa première réunion de politique monétaire avec un communiqué insistant sur le risque inflationniste. Ainsi, nous estimons que le risque haussier sur les taux américains demeure important.

EUROPE

À la suite de l’annonce du cessez-le-feu permanent au Moyen-Orient, les taux souverains européens ont enregistré des baisses significatives, le taux du Bund à 10 ans diminuant à 2,9 % alors que le taux de l’OAT à 10 ans a diminué à 3,6 %. Les primes de risque souveraines demeurent faibles, à 42 points de base pour les Bonos espagnols et à 80 points de base pour les BTP italiens. Cette baisse des taux longs européens intervient dans un contexte de début de cycle de resserrement monétaire de la part de la BCE mais de ralentissement économique de la zone euro. En effet, l’autorité monétaire européenne a augmenté son taux directeur à 2,25 % en juin à la suite de l’accélération de l’inflation totale à 3,2 %. Par ailleurs, compte tenu d’une inflation sous-jacente qui se stabilise à 2,5 % au cours des derniers mois, la BCE a maintenu une tonalité restrictive et il est probable qu’elle augmente son taux directeur une deuxième fois en 2026. Cependant, au contraire des États-Unis, les pressions inflationnistes restent moins marquées et ne sont pas diffuses à l’ensemble des biens et services. L’inflation des biens hors énergie reste en dessous de 1 % alors que l’inflation des services continue sur une tendance baissière. A contrario des États-Unis également, les indicateurs d’activité en Europe suggèrent un ralentissement au cours des prochains mois, ainsi qu’une dégradation du marché de l’emploi, la crise énergétique ayant un impact plus marqué sur la région. Par ailleurs, la relance budgétaire en Allemagne demeure à ce stade plus modérée, limitant sa contribution positive à l’activité. Dans ce contexte, il est probable qu’une grande partie de l’ajustement haussier des taux en zone euro ait déjà été réalisée et que le cycle de resserrement de la BCE soit plus contenu que celui anticipé par les marchés.

Devises

EUR/USD

La parité euro-dollar est favorable au dollar, et s’établit à 1,14 dollar pour un euro. L’économie américaine demeure bien orientée, avec une croissance positive et des niveaux d’investissement qui devraient rester élevés. L’inflation américaine reste élevée en raison du renchérissement des prix des matières premières et des effets de second tour. La Fed a décidé de maintenir ses taux directeurs dans une fourchette de 3,50 % à 3,75 %. Les marchés anticipent désormais au moins une hausse de taux de la Réserve fédérale. Le constat diffère en zone euro, où les prévisions de croissance sont plus faibles qu’au début de l’année et où le resserrement de la BCE devrait être plus limité. Ainsi, la combinaison d’une croissance plus résiliente et des taux d’intérêt plus élevés devrait soutenir le dollar face à l’euro au cours des prochains mois.

USD/JPY

La parité USD/JPY s’établit autour de 160 yens pour un dollar. La Banque du Japon (BoJ) a récemment augmenté ses taux d’intérêt de 25 points de base, portant le taux directeur à 1,00 %. La BoJ cherche à éviter une dépréciation de sa devise et le dépassement du seuil de 160 yens pour un dollar ; elle se tient donc prête à poursuivre ses interventions sur le marché des changes. Cette décision s’explique également par une inflation japonaise s’élevant à 1,6 % en glissement annuel, liée au renchérissement des matières premières. Les positions courtes sur le yen continuent d’augmenter malgré la hausse des taux.

EUR/CHF

La parité s’établit autour de 0,92 franc suisse pour un euro. La Banque nationale suisse (BNS) a maintenu son taux directeur inchangé à 0 %. La situation macroéconomique de la Suisse demeure résiliente, avec une inflation s’élevant à 0,6 %, due à la hausse des prix de l’énergie. La BNS ne prévoit pas d’augmenter ses taux cette année compte tenu des perspectives d’inflation. Elle se dit prête à intervenir sur le marché des changes afin de limiter une appréciation de sa monnaie.

Matières premières

Les annonces d’une résolution du conflit ont permis une nette détente des prix du pétrole. Le Brent et le WTI s’établissent désormais en dessous des 80 $/baril, avec une légère reprise du trafic autour du détroit. Les anticipations de prix restent toutefois proches des 80 $/baril, soit un niveau toujours supérieur par rapport au début d’année. À titre d’illustration des prix de l’énergie toujours tendus, les prix à la pompe aux États-Unis ralentissent légèrement, mais demeurent élevés, s’établissant autour de 4,05 $/gallon pour l’essence et de 5,05 $/gallon pour le diesel, soit une hausse supérieure à 40 % depuis le début de l’année. La confirmation de la réouverture du détroit d’Ormuz pourrait s’accompagner d’une nouvelle détente des cours du pétrole, mais qui resterait limitée par un mouvement de reconstitution des stocks ayant servi d’amortisseur au pic des tensions. L’annonce d’un accord entre les États-Unis et l’Iran a contribué à une détente des prix du gaz, le TTF évoluant désormais autour de 40 euros/MWh (+42 % depuis le début du conflit). La perspective d’une réouverture durable du détroit d’Ormuz devrait permettre une reprise des flux de GNL, réduisant les tensions sur l’offre à court terme. Par ailleurs, une offre mondiale de GNL hors Qatar plus élevée que prévu renforce la disponibilité globale, facilitant le remplissage des stocks européens à l’approche de l’hiver et limitant le risque de déséquilibre marqué du marché.

L’OR

Le prix de l’or est désormais éloigné de ses niveaux historiques atteints au début de l’année (au-dessus de 5 000 $/once), avec une performance négative (-3 %). La durée prolongée du conflit a ravivé les tensions inflationnistes et maintenu les taux longs à des niveaux élevés. Les taux réels restent positifs et pourraient le demeurer sur une période prolongée, ce qui pèserait sur le cours de l’or. Les ventes d’or de certaines banques centrales (Inde, Russie, Turquie) ont également exercé une pression à la baisse sur les prix, ces dernières ayant vendu pour soutenir leurs économies. La trajectoire de court terme demeure incertaine. Cependant, à long terme, les fondamentaux de la demande restent bien orientés, notamment la demande des banques centrales et la demande d’investissement privé. L’or bénéficie d’une décorrélation avec les marchés actions, favorisant ainsi la diversification.

Clémentine Gallès

Chef économique et stratégiste Société Générale Private Banking, 19/06/26